摘要:今日,有机硅概念持续走高,兴发集团强势涨停,金银河涨超14%,东岳硅材、新安股份、三孚股份纷纷跟涨。但行业龙头合盛硅业,作为今年涨幅超过4倍的牛股,今天仅涨0.29%。而且在行业整体向好的情况下,自9月14日的高点至今日收盘,累计跌超27%...

今日,有机硅概念持续走高,兴发集团强势涨停,金银河涨超14%,东岳硅材、新安股份、三孚股份纷纷跟涨。

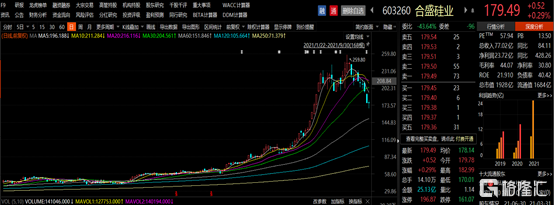

但行业龙头合盛硅业,作为今年涨幅超过4倍的牛股,今天仅涨0.29%。而且在行业整体向好的情况下,自9月14日的高点至今日收盘,累计跌超27%。

市场分析人士认为,回调的主要原因,是因为前期涨的太多,透支了行业预期,部分投资者兑现浮盈。

有机硅的价格高位,主要受市场供需格局改善影响。

目前行业整体供应偏紧。

今年行业内的产能扩张较少,短期内成本端的支撑仍在国内供应相对集中。新增产能主要来自龙头企业扩产,其中前五名企业的合计产能约占全国总产能的60%,行业集中度明显提升。

同时,在环保督察的背景下,环保设备不达标的企业限产停产,电价大涨、部分地区停电,叠加原材料石墨电极和硅石供不应求,也进一步支撑工业硅的高价位。

如9月11日,云南发改委发布《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》,要求确保工业硅企业9-12月月均产量不高于8月产量的10%。

据了解,云南工业硅8月产量为7.1万吨,占全国总量的26%。以减产90%算,9-12月的月均产量将只有0.7万吨,9-12月合计减产将超过22万吨。

今年8月全国的工业硅产能为25万吨,本次限产将导致全国工业硅月度供应下滑到20万吨。

虽然国内企业未来几年仍然有新产能投放,但是新能源车以及光伏等新兴领域的需求也在逐步释放,整体供需格局依旧向好,有机硅DMC有望高位运行。

随着“双碳”政策持续推进,全球新增光伏装机快速增长,进而拉动上游硅材料的需求。

来源:中泰证券

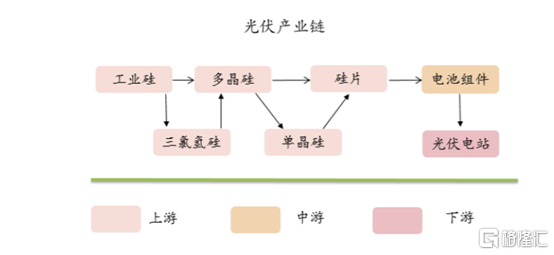

工业硅下游21.2%的消费量来自多晶硅,这是光伏上游的重要原材料之一,光伏装机的需求量将拉动行业快速增长。按照预期,多晶硅对工业硅需求的显著拉升将发生在2022年,届时工业硅新增消费量约为30万吨。

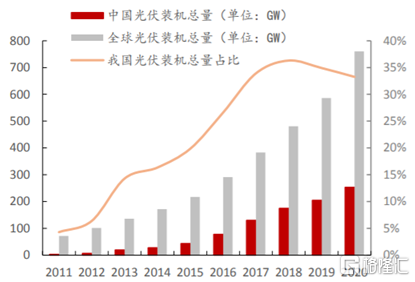

近年来中国和全球光伏装机总量都迅速提升,我国目前光伏装机总量全球占比在 35%左右。预计到2025年,全球光伏装机累计量将达到756GW,我国光伏装机累积量有望达到300GW。

未来需求端增长的主要来源是多晶硅和有机硅,其中多晶硅需求有望在2022年实现30%以上的增长,有机硅需求在2022年-2023年也将达到20%以上的增长。

此外,在出口方面,2021年上半年国内有机硅DMC出口16.1万吨,同比增长38.1%,预计全年出口有望超过30万吨。

在产能扩张受限的背景下,依托多晶硅、有机硅等主要需求端的持续增长,金属硅供需缺口预计长期存在,行业景气度有望长居高位。

从产业链价值角度来看,考虑到我国有机硅消费量仍处于较低水平,金属硅和有机硅作为硅产业链中的核心环节,国内市场极具增长潜力,预计2023年金属硅市场规模接近500亿(按2万元/吨计算)、有机硅市场在800亿以上(按2.5万元/吨计算)。

自2017年10月在上交所挂牌上市后,合盛硅业就逐步成为国内硅基新材料行业中规模最大,业务链最完整的企业。

目前该公司拥有93万吨/年有机硅单体产能和73万吨/年的工业硅产能,其中工业硅产能为全球第一,凭借着业内少有的中上游产能一体化优势,合盛硅业又被成为“双龙头”。

来源:中国有色金属协会硅业分会

9月9日,合盛硅业连发两份对外投资公告,称将扩增20万吨有机硅和40万吨工业硅产能,两个项目的预估总投资金额超过76亿元,预计将于2022年初开工建设,最快有望于2022年底建成投产。

在行业全面减产的情况下,一直以来致力于扩大自身产能的合盛硅业,凭借其较高的产能占有率,无疑是最大的受益者之一,这一点在业绩上有直观体现。

受益于市场机遇,该公司主要产品的销量和销售价格较去年都有明显增长,上半年业绩创历史新高。实现营业收入77.02亿元,同比增长84.11%;净利润23.73亿元,同比增长428.26%;工业硅、有机硅毛利率分别为36.34%、50.40%,去年底该数据则分别为25.86%、30.15%。

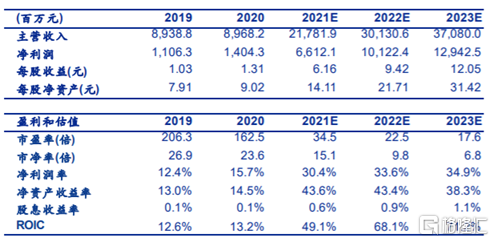

预计 2021-2023 年公司营业收入分别为 136.91 亿元、 182.86 亿元、210.62 亿元,归母净利润分别为 33.68 亿元、37.32 亿元、41.95 亿元, 公司作为工业硅和有机硅的双龙头企业,价格上涨盈利弹性大,PE 分别为 33.37 倍、 30.11 倍和 26.80 倍。

此外,公司在新疆石河子地区和新疆鄯善地区分别配置了可年产3万吨以及7.5万吨的石墨电极,可以覆盖公司目前年产73万吨的工业硅产能,从而规避了石墨价格的大幅度波动对成本和利润的影响。仅靠石墨电极和自备电厂,公司平均每生产1吨工业硅即可节省3700元左右。

成本优势加上产能的扩张,使得合盛硅业即便在2019年行业低谷期时,也能保持有机硅 30%以上的毛利率和工业硅 20%以上的毛利率。

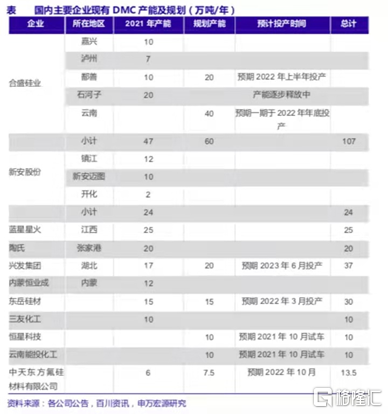

目前,有机硅行业的竞争格局比较稳定,在技术上依然呈现多头排列走势。国内有机硅生产企业在经过洗牌之后,仅存11家,其中前五家产能占比72.5%。

在未来三年,国内有机硅的新增产能规模较大,以合盛硅业为代表的头部企业或将以扩产以自用为主,竞争力进一步加强。

受供需失衡影响,以云南减产和最近限产限电为标志,工业硅启动新一轮涨价周期,预计于明年二季度结束。

但需要注意的是,在回调之前,合盛硅业近几个月的涨幅,明显超过市场预期,9月16日可能就是一个拐点。尽管已经下调了27个百分点,但仍没有脱离高位风险,投资者买入需谨慎。