摘要:公司前身是 2005 年成立的浙江合盛化工有限公司,总部在浙江嘉兴,最早从事有机硅的生产和销售业务。2006 年公司成立黑河合盛,进入上游工业硅行业;2009 年,公司开始进入新疆,利用当地的资源优势先后投建了石河子、鄯善等项目,不断扩大工...

公司前身是 2005 年成立的浙江合盛化工有限公司,总部在浙江嘉兴,最早从事有机硅的生产和销售业务。2006 年公司成立黑河合盛,进入上游工业硅行业;2009 年,公司开始进入新疆,利用当地的资源优势先后投建了石河子、鄯善等项目,不断扩大工业硅和有机硅产能;2015 年后,公司又开始布局西南地区,已在四川泸州投产有机硅工厂;2021 年后,公司将在云南投产新的水电硅材加工一体项目。目前已经成为全球硅基新材料行业中产业链最完整、生产规模最大的企业之一。

据西部证券研报分析,高端有机硅存在国产替代空间,多晶硅、硅铝合金等硅基材料不断扩大在国民经济中使用,未来10年国内有望形成超2000亿规模市场,公司无论横向还是纵向延伸都有广阔空间。

一、公司是国内硅基新材料龙头企业

公司所处产业链是硅基新材料产业链,其上游是通过硅石、还原剂生产工业硅,再以工业硅为原料生产有机硅、多晶硅、铝合金等下游材料。下游终端涵盖广阔,包括各类传统和先进制造业。公司目前主要产品为工业硅和有机硅,主要外购原料包括硅石、氯甲烷、甲醇、碳质还原剂等。

公司目前主要有浙江本部、新疆石河子、新疆鄯善和四川泸州四大生产基地,未来还将在云南投建新的生产基地。其中新疆石河子、新疆鄯善都形成了上游煤电、中游工业硅和下游有机硅的一体化生产。目前公司现有 73 万吨工业硅产能和 56 万吨有机硅产能,在建80 万吨工业硅和 120 万吨有机硅产能。其中石河子 40 万吨有机硅项目预计将于 2021 年上半年投产,云南 80 万吨工业硅+80 万吨有机硅项目则是公司未来几年最重要的扩张计划。

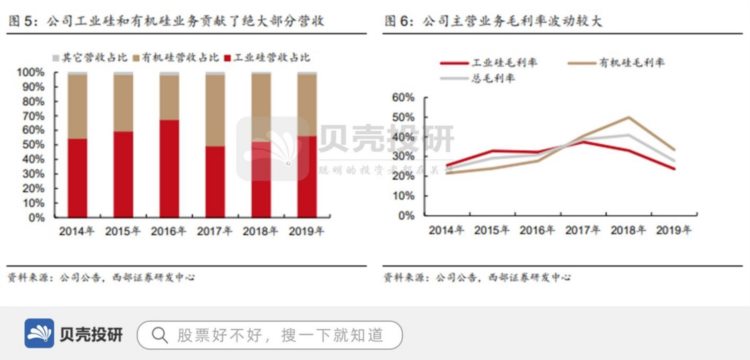

根据公司 2019 年年报,工业硅和有机硅在营收中占比分别为 56.3%和 42.5%。其中工业硅处于产业链上游,其毛利率波动相对平稳,过去五年波动范围在 23.7-37.4%之间,有机硅行业产品毛利率波动相对更大,过去五年毛利率波动范围在 21.5-44.9%之间。二者的业绩贡献随着新产能的投放和行业周期的进程发生变化。

二、成本优势显著,形成护城河效应

合盛硅业在产业布局上充分利用各地资源优势,并成功抓住政策机遇期,在硅基新材料领域构筑了具有护城河效应的巨大成本优势。经过我们测算,公司在工业硅领域拥有约2000元/吨的成本优势,工业硅本身也是有机硅的主要原料, 按一吨有机硅中间体约 0.53 吨的单耗计算,公司在有机硅生产中的成本优势也超过了 1000 元/吨。成本优势一方面带了业绩上的防御能力,另一方面也为公司向的下游扩张奠定了基础。

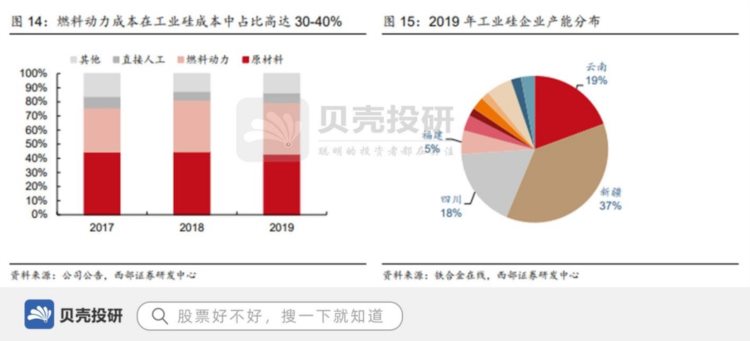

工业硅行业是高耗能行业,生产一吨工业硅消耗大约 13000 度电,电力成本在总生产成本中占比高达 30-40%,因此工业硅企业多分布在拥有廉价电力资源的西北和西南地区。

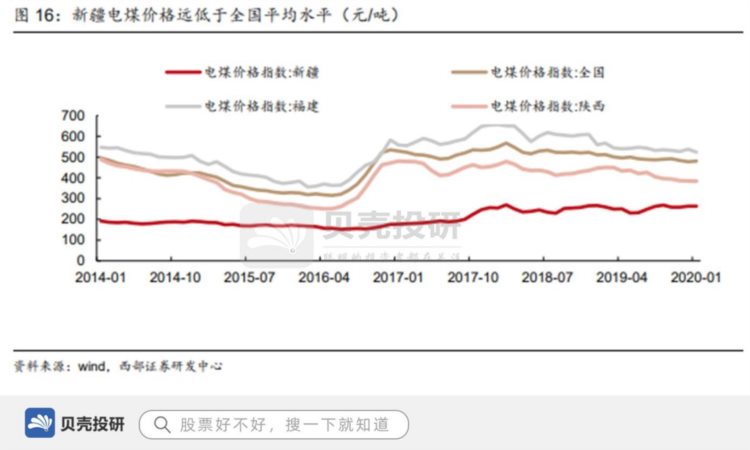

目前工业硅行业电力成本可分为三档:成本最高的是中西部地区公网电价,电费高于 0.3 元/度;成本居中的是云南、四川水电和新疆地区公网电价,成本约在 0.26-0.3 元/度;成本最低的是新疆地区自建电厂发电,电费成本约在 0.18 元/度。

石墨电极广泛应用于冶金制造行业,价格往往波动很大。合盛硅业拥有西部合盛 3 万吨/年和隆盛碳素 7.5 万吨/年石墨电极配套,可以完全满足自身工业硅生产需要。通过石墨电极自供,公司规避了石墨电极价格大幅波动对利润的损害,按当前价格测算,石墨电极自供能为工业硅带来约 760 元/吨的成本优势。

三、工业硅受益于新能源发展,有望景气反转

全球经济向可再生能源转向已经是大势所趋,光伏、新能源汽车等行业的快速增长将显著改善工业硅的供需格局。未来两年工业硅需求端增速将达到约每年 10%,行业在工业硅产能扩张放缓的格局下有望迎来景气反转,我们预测未来两年工业硅价格运行区间有望上行至 12000-13000 元/吨。

2017 年前,我国工业硅产能维持了较快的增速,工业硅整体产能过剩,产能利用率长期偏低。2017 年后,随着供给侧改革推进, 一方面工业硅新装置的投产开始受到严格限制,新疆自治区明确将工业硅产能控制在 200 万吨以内;另一方面,环保政策趋严,云南、新疆等地先后开启脱硫脱硝试点,难以承受设备成本的落后中小产能开始退出,工业硅产能增长逐渐放缓,2019 年超过 20 万吨的落后产能遭到淘汰,工业硅产能从 500 万吨下降至 480 万吨,不增反减。

2019 年以来,光伏行业迎来平价上网时代,多晶硅作为光伏的核心原材料产量也迎来高速增长期,2019 年国内多晶硅产量达到 34.4 万吨,同比增长 37.6%。而 2020 年随着中国提出碳中和目标,以及拜登胜选后计划重返巴黎气候协议,全球能源产业向可再生能源转型已经是大势所趋。据国家能源局表示,未来每年风电、光伏发电新增装机总量都将较“十三五”期间大幅增长,多晶硅需求将迎来确定性红利,我们预计 2021-2025 年光伏新增装机将带动多晶硅每年需求增长 25%左右。(西部证券)

总结:公司工业硅成本相比行业平均水平有约 2000 元/吨优势,有机硅成本有超过 1000 元/吨优势。而随着投产审批和环保政策趋严,竞争对手很难复制,公司成本优势已经形成了护城河。

关注贝壳投研,这里有您最关心的投资报告!