摘要:12月5日晚,合盛硅业发布公告称,公司与云南政府签署了《战略合作框架协议书》,拟在云南昭通建设合盛硅业昭通水电硅循环经济项目,具体包括年产80万吨有机硅单体及硅氧烷下游深加工项目,分两期建成。此次签署的仅为合作框架协议,具体的实施细则有望公...

12月5日晚,合盛硅业发布公告称,公司与云南政府签署了《战略合作框架协议书》,拟在云南昭通建设合盛硅业昭通水电硅循环经济项目,具体包括年产80万吨有机硅单体及硅氧烷下游深加工项目,分两期建成。

此次签署的仅为合作框架协议,具体的实施细则有望公司在后期项目推进的过程中披露,但由于该项目还尚未正式投产,因此存在一定程度上的不确定性。

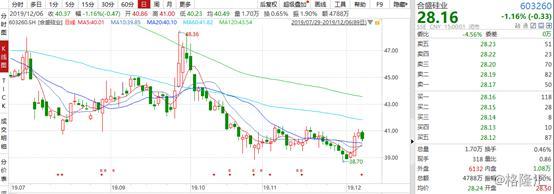

今日,公司股价下跌1.16%至28.16元,最新总市值为264亿元。值得一提的是,在今年4月上旬以来,公司股价一路下行,累计至今跌幅为30%。

拟再造“新”产能

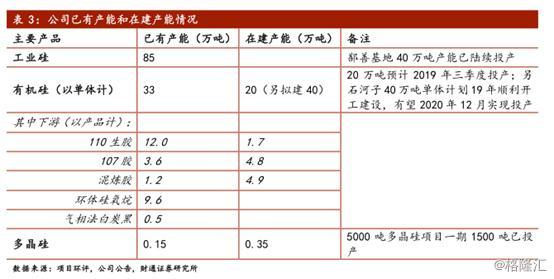

据资料显示,合盛硅业成立于2005年8月,主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售,目前,公司工业硅产能为35万吨/年,鄯善在建工程产能为40万吨/年,有机硅产能为33.5万吨/年,在建募投项目产能为20万吨/年。根据公司2019年半年报,工业硅、有机硅分别占营收的比例为52.5%、46.7%。

公司表示,投建项目旨在主动打造水电硅材加工一体化产业布局,切实将昭通市清洁能源优势和优质硅矿资源优势转化为经济发展优势,倘若项目顺利投建以后,真正对产能影响或在两三年以后,其中包括对市场供需情况的影响。

此外,在日前与投资者互动的过程中,公司也表示,公司的产能扩张是围绕公司中长期发展战略,是基于对国内及全球工业硅、有机硅下游市场需求发展充分分析基础上制定的。

不过,相关市场人士对此次合作并不看好,因为公司在过去一两年扩产之下,产能有所过剩,并且在整个行业产能过剩的大环境之下再叠加下游需求疲软等综合因素的影响之下,硅产品的价格大幅回落,短期内很难为公司带来盈利,反而会因为开工率下降导致折旧成本上升拖累公司业绩。因此,公司此次拟投建80万吨的有机硅生产,难免让人觉得公司是不是头脑“发热”了。

2017年公司投资17.08亿元用于鄯善硅业年产40万吨工业硅项目,目前,该项目已经陆续投产,18年公司对新疆金松硅业进行收购,公司工业硅设计总 产能达到了85万吨,在有机硅方面,公司拥有嘉兴平湖和四川泸州两个基地,石河子年产20 万吨硅氧烷项目,预计2021 年投产,鄯善年产10 万吨硅氧烷及下游深加工募投项目在今年三季末已经投产。

在公司持续扩张产能的背景之下,本以为会促进公司业绩平稳增长,可是受房地产、汽车等下游行业的影响,硅产品价格大幅下降,再叠加公司开工率下滑等因素,导致公司2019年的业绩遭遇滑铁卢。

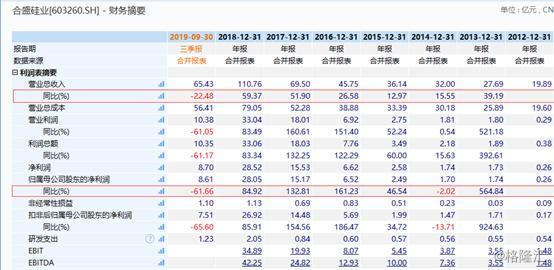

根据公司公告,2019年前三季度公司共实现营业收入65.43亿元,同比下降22.48%,归母净利润8.61亿元,同比下降61.66%,营收、归母净利润的增速与前两年相比,差距较大。

其中,第三季度实现营业收入18.83亿元,同比下降36.56%,第一、二季度的增速分别为8.75%、-31.26%,下滑幅度进一步加大;归母净利润2.07亿元,同比下降74.12%,第一、二季度的增速分别为-36.15%、-69.14%。

据市场相关人士表示,公司业绩在19年遭遇变脸主要有两个方面的原因:一是,公司开工率成本下降导致单吨成本上升所致,根据资料显示,公司鄯善40 万吨及电厂、热电等项目在2018年下半年陆续转固,固定资产目前达93.85亿元,较去年同期上升56.2%,开工率下降后大量折旧及其他费用摊销到产品上导致制造成本上升拖累业绩,二是,在有机硅、工业硅下游需求疲软的背景之下,公司产能不断释放,导致公司产品价格回落。

值得一提的是,公司在扩张投产的过程中,一定程度上加重了公司的财务负担,根据资料显示,截止三季度末,公司的货币资金为2.13亿元,流动负债为63.78亿元,其中短期借款为24.8亿元,面临较大的偿债压力。

行业产能过剩

有机硅,即有机硅化合物,其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的90%以上。其下游为建筑、电子电器、医疗及个人护理等领域,其中,建筑占比23.3%,电子电器占比18.7%。

根据资料显示,2017 年国内有机硅(折硅氧烷)产量 97.86 万吨,同比增长8.7%;国内表观消费量88.6万吨,同比增长1.4%。此外,2009-2017 年国内有机硅(折硅氧烷)产量年均复合增速在 17.5%,而国内表观消费量年均复合增速仅为9.7%,因此,据市场相关人士表示,2017年开启的这轮国内有机硅行业景气主要是由海外出口带动。

根据SAGSI统计数据,截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,均占全球总量的一半以上。

根据最新的数据披露,截至2019年7月,国内已披露的有机硅单体拟在建项目产能624万吨/年,约合硅氧烷300万吨/年,相当于我国现有总产能的2.2倍。

预计2020年、2021年分别有约60万吨/年的单体新产能释放,2022年之后至少还有150万吨/年的计划新产能,在快速扩张的背景之下,有机硅产业也出现新一轮产能过剩的风险。并且受终端需求的疲软,市场相关人士表示,接下来有机硅在一两年内还是会维持在低位。

从18年三季度开始,受宏观经济下行以及国内外贸易的影响再叠加地产寒冬,整个有机硅行业开始从高位回落,有机硅价格一度跌至15000元/吨关口,今年9月至10月,由于众多厂家检修,因此其价格从底部的1.6-1.7万/吨逐步反弹2万/吨以上,但由于终端需求疲软,有机硅产品价格现在有跌回到1.6万/吨价位。根据资料显示,合盛硅业的有机硅产品价位为1.8万/吨,新安股份为1.72万/吨,鲁西化工为1.68万/吨。

此外,当前合盛硅业的PE(TTM)为18.6,处于较低水平,从短期来看,有机硅行业很难快速回暖,再叠加当前有机硅产品的价格来看,短期内公司业绩也难以回升,公司股价或许将继续承压。

来源: 格隆汇

关注同花顺财经微信公众号(ths518),获取更多财经资讯