摘要:作者 | 顾天娇阅读所需约7分钟合盛硅业(603260.SH)已经连续6个季度营收和净利润同比下滑了。公司2020年前三季度实现营业总收入63.2亿,同比下降3.4%;实现归母净利润7.2亿,同比下降16.3%。报告期内,公司毛利率为28%...

作者 | 顾天娇

阅读所需约7分钟

合盛硅业(603260.SH)已经连续6个季度营收和净利润同比下滑了。

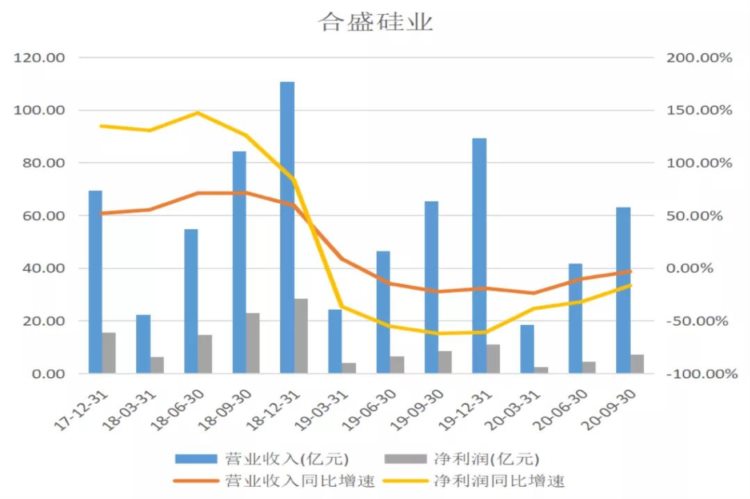

公司2020年前三季度实现营业总收入63.2亿,同比下降3.4%;实现归母净利润7.2亿,同比下降16.3%。报告期内,公司毛利率为28%,基本维持上年水平,净利率为11.4%,同比降低1.8个百分点。

除了业绩下滑,合盛硅业的存货周转天数从2018年底的97天增至2020年三季度的136天;截至2020年9月30日合盛硅业短期借款高达27亿,同期货币资金仅4亿元,偿债压力较大。

然而,2020年三季度高毅资产增持合盛硅业264万股,已进入前10大流通股东之列。这样一家业绩下滑、货卖不动、资金紧缺的公司,为何吸引了高毅增持?背后是否有投资机会?

周期高点扩建,债务压力大

硅价下滑,现金流吃紧,依靠再融资“补血”。

合盛硅业,成立于2005年,2017年上市。其主营业务为研发、生产及销售工业硅及有机硅等硅基新材料产品。

工业硅和有机硅占据了合盛硅业近99%的营收比重。2019年,工业硅营收50.38亿元,占总营收比重为56.37%,有机硅营收38.03亿元,占总营收比重为42.54%。

工业硅指由硅矿石和碳质还原剂,在矿热炉内冶炼成的产品,主要成分为硅元素。工业硅是多晶硅(应用于光伏行业、半导体)、有机硅、合金材料的重要原料。

有机硅是对含硅化合物的统称,主要分为硅橡胶、硅油、硅树脂和硅烷偶联剂四大类,在建筑、电子电气、汽车、日化和纺织等产业广泛应用,大约有8000多个品种,被称为工业味精。

硅是个强周期行业,雷霆之威、雨露之甘,合盛硅业可谓感受颇深。

在上市前以及初上市的一年里,硅价上涨,带动合盛硅业的业绩和股价双双上涨。2015-2018年,其营业收入从36.14亿元增至110.76亿元,3年复合增速为45%;净利润从2.58亿元增至28.52亿元,3年复合增速为123%;毛利率从29.19%增至40.84%,提升10个百分点;净利率从7.13%增至25.74%,提升18个百分点。

然而,随着硅价从2018年进入下行区间,合盛硅业的市值也从2018年5月巅峰的544亿元,一路下跌几近腰斩。也正是从2018年下半年开始,合盛硅业的营收和净利润增速开始放缓,至今公司的营收和净利润已连续6个季度同比负增长了。

也许是16-18年时有机硅价格上涨喜人给了合盛硅业扩产的动力。2018年5月,在有机硅价格最高点时,合盛硅业发布公告,拟在新疆石河子投资20万吨/年硅氧烷项目(有机硅),预算44.1亿元,预计2021年建成。

如果说硅价下滑是导致合盛硅业业绩下滑的重要原因,那么在行业周期顶部扩建,则给合盛硅业后面的债务高企埋下了伏笔。

随着硅价下降,合盛硅业的现金回流不及预期,2018年投资建设的在建项目,没有足够的自有现金流支持来建设,这使得借款大幅增加。截至2020年9月30日,合盛硅业负债率达50.72%,有息负债金额达46.56亿元,占总资产的25%;流动比率从2018年底的0.81降至0.53;速动比率从0.39降至0.24,低于行业平均水平。

在资金压力之下,合盛硅业不得不定增募集资金。2020年5月其公告拟向实控人罗氏家族成员非公开发行股票,募资25亿元,扣除发行费用后将全部用于补充流动资金。如果发行顺利,合盛硅业的短期偿债风险将得以消弭。

事实上,对于周期行业来说,公司进行产能扩建必须对行业周期有充分认知,重点关注未来现金流,以免达产时遇上产品价格大幅下滑,收入不及预期,同时警惕举债投资过多影响资金链。

业绩拐点即将到来

扩建达产遇到硅价上涨,提前享受涨价红利。

回顾合盛硅业近年的产能布局,产能建设周期和硅价周期的错位,把上市公司拖入了财务困境。不过,债务压力的反面是,产能扩建换来了业绩增长空间。

首先,产能扩建有助于企业抵抗周期,对比硅价的波动,合盛硅业的业绩下滑有一定的滞后性。具体表现为工业硅价格从2018年1月的16000元/吨降至2018年底的13000元/吨,降幅达19%;有机硅价格从2018年5月的35000元/吨降至2018年底的20000元/吨,降幅达43%。而合盛硅业2018年营收却同比增加59%、净利润同比增长84%。

从量和价的角度出发,主要有两点原因。一是有机硅价格虽然从5月开始下滑,但是整个18年的平均价格是高于17年的,有机硅收入增加仍受益于价格上涨;二是2018年合盛硅业年产40万吨工业硅项目陆续投产,工业硅的产销量均有所增加,销量增加57%,带动营收增加。

其次,企业在周期底部扩建产能,如果投产时间合适,能在行业回暖时,比同行业公司提前实现量价齐增。

2020年下半年以来,硅价出现价格拐点。据中金数据,三季度工业硅价格从10300元/吨上涨至12500元/吨,有机硅DMC从14500元/吨上涨至24000元/吨。上半年受疫情影响,硅价维持在低位,随着海外疫情持续,硅生产企业开工率不足,海外出口增加。另外,凭借有机硅、多晶硅在新能源汽车、光伏、半导体等热门领域的广泛应用,硅价将在一段时间里获得下游需求支撑。

合盛硅业产能布局的效果正逐渐显现。公司40万吨有机硅单体新产能预计2021年2月份开始逐步达产,而其他企业新产能投产估计21年底或22年。新产能投产时间领先于同业竞争者,一方面使得合盛硅业作为行业龙头能更早享受涨价红利,另一方面40万吨产能的释放将抑制硅价,对慢一步的竞争者来说是一个打击。

随着硅价走出周期底部,产能释放,合盛硅业业绩将迎来拐点。另外,合盛硅业还在云南昭通规划80万吨有机硅、80万吨工业硅项目,其中一期40万吨有机硅产能预计2022年中期投产。云南有丰富的资源,虽然云南电价高,但矿石运输成本低,成品输出到东南、西南等需求地,产品更接近终端。未来合盛硅业的龙头地位将更加突出。由此也就不难理解高毅资产选择在2020年三季度时增持合盛硅业了。